[셀리버리는 어떤 회사?]

셀리버리는 제약/바이오주로 국내 주식 시장에 가장 핫한 종목 분야 중에 하나입니다.

셀리버리는 2014년 3월에 설립되어, 의학 및 약학 연구 개발을 중점으로 생물화학 의약품 제조업을 주로 사업으로 하고 있습니다.

특히, 셀리버니는 일반 제약 제조가 아닌 제약 제조를 플랫폼화 시키는 "약리물질 생체 내 전송기술"을 갖춘 회사로 신약후보물질 및 연구용 시약 등을 연구 개발하고 있습니다.

주력 제품으로는 골형성 촉진제의 운반체와 외과 수술 없이 적용 가능한 세포 배양 재조합단백질 기술을 갖추고 있는데,

이것은 기존 치료제에 비해 편의성이 획기적으로 개선된 제품입니다.

[그럼 일반 바이오 제약주랑 무엇이 다른가?]

대게 일반적인 바이오 제약주의 경우,

제약 연구 혹은 카피약을 선점하여 주로 유통 중심으로 하고 있죠?

여기서 신라젠은 주로 제약 연구 개발을 중점으로 하고,

삼성바이오와 셀트리온은 CMO라고 하는 복제약 전문 제조 기업이죠.

그러나 셀리버리의 경우 제약 기술을 넘어서 그것을 플랫폼화 시켰다는데 의미가 있습니다.

특히 질병의 원인 중 90% 이상이 세포 내부에서 발생되는데 고분자 물질의 바이오 의약품은 두꺼운 세포막을 투과할 수 없습니다.

따라서 아무리 좋은 제약 제품이라도 효율성이 매우 떨어집니다.

셀리버리는 위와 같은 경우에 한계를 극복하기 위한 약물 전달 시스템을 주력으로 연구하고 있습니다.

약물 전달 시스템은 의약품의 안정성이 극대화 되고, 약물 제제의 시간 연장이 필요없으며, 생물학적 이용도 증가되지 않아 부작용을 최소화 되는 것을 말합니다.

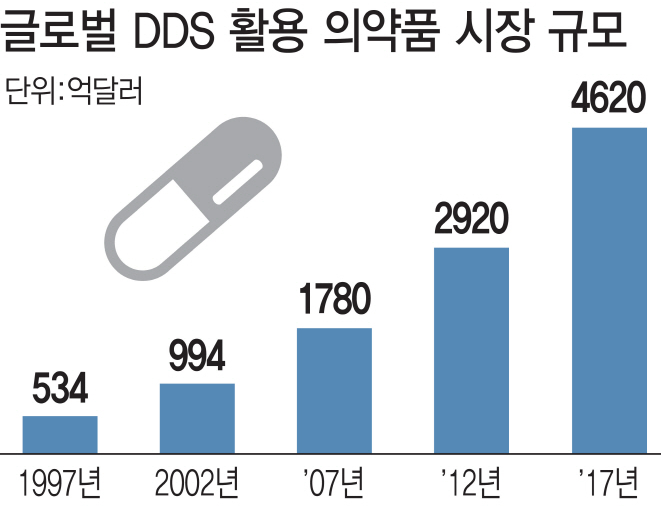

이것은 DDS(Drug Delivery System) 이라고 부르는데, DDS 시장은 약품 시장에 있어 일반 의약품보다 매년 가파른 성장세를 보이고 있습니다.

또한 이 격차는 점점 더 벌어지고 있습니다.

[DDS 시장에서 셀리버리의 강점은?]

셀리버리에는 이미 여러 차례 글로벌 제약사들의 기술 제휴 제안이 있었습니다.

특히 중추신경계 질환 치료에 있어서 강점을 갖고 있는데,

중추신경계 치료를 위해서는 뇌의 혈액뇌장벽을 투과시키는 기술이 필요합니다.

셀리버리는 이 기술을 인정받아 2019년 1월에 글로벌 탑 제약사 중 한 곳인 일본의 다이이찌 산쿄와 기술 개발 파트너 계약까지 성사시켰습니다.

다이이찌 산쿄는 아시아 시장에서 제약 1위 업체라고 보시면 됩니다.

이것은 셀리버리의 기술력이 글로벌 기준에 부합하며, 충분한 가치가 있음을 인정한 계약이었습니다.

또한 유럽의 글로벌 제약 3사와도 긴밀한 협의를 통해 레퍼런스 라이센스 계약 논의도 진행 중인 것으로 알려져 있습니다.

셀리버리의 약물 전달 시스템은 확장성과 세포 간의 우수한 이동성 그리고 혈뇌장벽 투과 수율이 높음을 자랑합니다.

셀리버리는 이미 글로벌 특허 14건을 보유하고 있으며, 일본의 다케다 제약사와 마지막 최종 계약을 앞두고 있습니다.

계약 성사시 최소 금액은 약 5억 달러 이상을 보고 있습니다.

계약 하나에 한화로 약 5,550억원의 금액입니다.

이번 계약이 성사된다면, 글로벌 제약사의 기준에 부합한 기술력이 입증된 것 입니다.

따라서 끊임없이 화이자나 아스트라제네카와 같은 글로벌 제약사의 러브콜을 받을 것으로 예상됩니다.

그럼 셀리버리의 가치는 상상을 초월하는 수준이 될 수도 있습니다.

삼바와 셀트리온이 CMO로 치고 나가고, 셀리버리가 기술 제공을 해주는 아름다운 모습?ㅎㅎ

[셀리버리 주가는?]

셀리버리는 2020년 2월 20일 기준 23.96% 로 상승하며 89,500의 금액으로 시장을 마감 했습니다.

외인과 기관을 샐리버리 상장 초 매입했던 주가를 팔고 있는 모습입니다.

샐리버리는 2018년 상장한 기업으로 한국 주식시장에서는 2년밖에 안 된 신생 업체입니다.

샐리버리는 파킨슨병치료제를 테마로 상장했으며, 성공적으로 상장됐던 기록이 있습니다.

셀리버니는 2020년 2월 13일 오스트레일리아, 유럽연합(EU), 일본에 이어 미국 특허청에서까지 2년의 오랜 심사 끝에 특허권을 취득 했습니다.

제약업계에서 미국의 특허권은 많은 의미가 있습니다.

그리고 이번 13일 특허권 출원을 재료로 외인과 기관은 약 3년 정도 지난 시점인 지금 매도를 하며 그 간에 투자 수익을 얻고 있는 것으로 보입니다.

현재 52주 신고가를 기록하며 주가가 계속 상승하는 것을 보실 수 있습니다. 그러나 상장 시 매입했던 외인과 기관의 투매로 상한가까지는 가지 못한 것으로 보입니다.

셀리버니의 기술력과 좋은 재료가 만나 장기적인 상승은 계속 진행될 것으로 보이나, 상장 후 수익을 내기 위한 외인과 기관의 투매로 잠시 쉬었다 가는 형태가 될 것 입니다.

[셀리버리 재무는?]

셀리버리의 경우 시가총액 약 7,000억으로 상장 3년만에 코스닥 56위를 달리고 있습니다.

그러나 PER이 -86배로 적자를 기록하고 있지만, 바이오 제약 업계의 평균 PER인 -173배와 비교했을 때 준수한 수준입니다.

여러분도 잘 알고 계시듯이, 바이오 제약은 R&D 투자로 인해 초반 재무 성과는 좋지 못합니다.

또한 PBR은 19.02배로 다소 높으나, 연구를 기반으로 한 산업에서는 적당한 수준입니다.

따라서 셀리버리는 바이오 제약 부문에서는 적절하게 평가되어 있는 주식입니다.

여기서 제가 추천드리는 매매는 먼저 단기적인 흐름으로 수익을 내고, 다케다와의 최종 계약 성사 재료를 지켜보고 다시 매수를 들어가는 것 입니다.

신라젠과는 별개지만, 저는 신라젠보단 셀리버리의 기술을 더 높게 평가합니다.

이미 특허와 글로벌 제약사와의 커넥이 있기 때문에...

그러나 아무리 기술력이 좋은 업체라도 바이오 주 테마는 등락이 개인이 컨트롤하기 힘듭니다.

따라서 미리 자신만의 관점을 갖고, 셀리버리의 매수 매도를 결정하실 것을 권장드립니다.